第3章 岐阜市の財政の健全度

前章までは本市の決算や、財政基盤の状況をご覧いただきました。本章では、本市の財政状況の健全度を分析してみます。

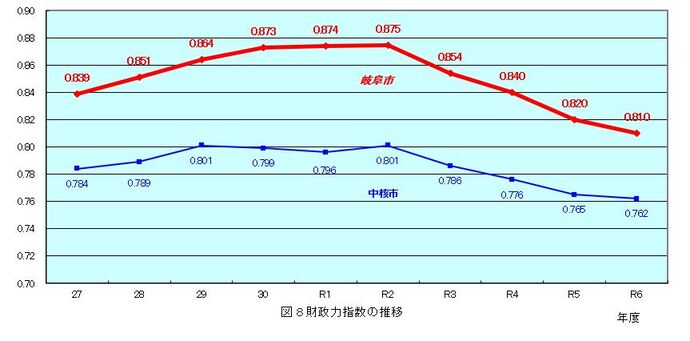

1 財政力指数

財政力指数とは、第2章で触れた地方交付税に依存することなく財政運営がなされているかを示す指数であり、地方交付税の配分額を算出するために計算する基準財政需要額に対する基準財政収入額の割合の過去3ヵ年の平均で求めます。

財政力指数の推移を図8に示しましたのでご覧ください。

この数値が1を超える場合、標準的な行政サービスを自主財源により行うことが可能とされ、普通交付税の不交付団体となります。また、1を超えなくても1に近いほど財源に余裕があると一般的には言うことができます。

本市では平成25年度以降、税収の微増や、地方消費税率の引上げに伴う地方消費税交付金の増収等により上昇しておりましたが、令和6年度は前年度に続き基準財政需要額の増により低下しました。

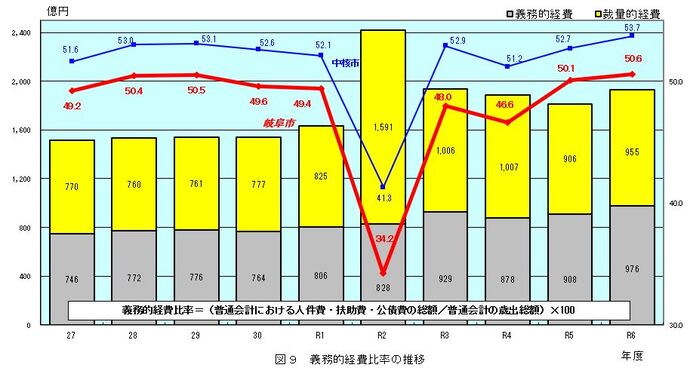

2 義務的経費比率

「第1章の2 歳出決算額の推移」でも取り上げましたが、「義務的経費」とは地方自治体の政策判断によって内容の見直しが柔軟にできる「裁量的経費」とは異なり、その支出が義務づけられ、任意に削減できない生活保護費などの扶助費、借入金の返済に充てられる公債費、退職手当を含む職員給与等の人件費からなります。

この義務的経費が歳出に占める割合を義務的経費比率といい、数値が低いほど地方自治体独自の施策を行う余力があるといえます。

図9に義務的経費比率の推移を示しました。

- *中核市:各市照会による平均値

- *義務的経費比率=(普通会計における人件費・扶助費・公債費の総額/普通会計の歳出総額)×100

義務的経費は、扶助費が増加傾向にあるため、全体として増加傾向にあります。

令和6年度決算においては、定額減税補足給付金など扶助費が増加したことにより比率は増加しています。

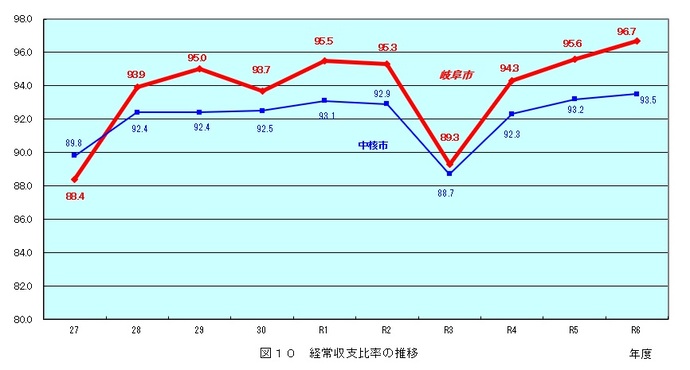

3 経常収支比率

経常収支比率とは、地方自治体の財政構造の弾力性を判断するための指標です。

地方自治体の支出の中には、人件費、物件費、維持補修費、扶助費、公債費などのように毎年度、支出される経費があります。これらの経費から、臨時的経費と呼ばれる一時的、偶発的な行政需要に対応して支出される経費を除いたものを経常経費(または、固定費)といいます。

この経常経費が、市税、地方交付税などの毎年度経常的に収入され自由に使用できる財源の総額(経常一般財源)に占める割合を経常収支比率といい、この数値が低いほど、臨時の財政需要や自治体独自の施策に充当できる財源が大きいことを意味します。

図10に経常収支比率の推移を示しました。

*中核市:各市照会による平均値

*経常収支比率=(経常経費充当一般財源/経常一般財源総額)×100

地方公共団体が社会経済や行政需要の変化に適切に対応していくためには、財政構造の弾力性を確保する必要がありますが、税収の伸び悩みや、社会保障費の増加などを背景に財政は硬直化する傾向にあります。

令和6年度は、地方譲与税等の経常一般財源が増となった一方、人件費の増などにより1.1ポイント上昇しました。

4 健全化判断比率など

「地方公共団体の財政の健全化に関する法律」に基づき、地方公共団体の財政の健全性に関する比率(健全化判断比率:1.実質赤字比率、2.連結実質赤字比率、3.実質公債費比率、4.将来負担比率)の公表が義務付けられております。

これは、一般会計等を範囲とする指標に加え、特別会計、第三セクター等にまで範囲を広げた指標を算定し、財政状況の的確な把握・早期の是正を行うことにより、財政の健全化を図り、地方公共団体の破綻を未然に防ごうとするものです。

算定の結果、国が定めた基準を超えると、財政の健全化に向けた計画を策定し、国からも様々な指導を受けながら改善に取り組むこととなり、十分な行政サービスが提供できなくなることもあります。

表8に、それぞれの健全化判断比率および国が定める基準を表示しました。

| 比率名 | 岐阜市の比率 | 国の定める基準 早期健全化 |

国の定める基準 財政再生 |

|---|---|---|---|

| 実質赤字比率 | -(-) | 11.25% | 20.00% |

| 連結実質赤字比率 | -(-) | 16.25% | 30.00% |

| 実質公債費比率 | 2.5%(2.5) | 25.0% | 35.0% |

| 将来負担比率 | -(-) | 350.0% | - |

1.実質赤字比率

福祉、教育、まちづくり等を行う地方公共団体の一般会計等の赤字の程度を指標化し、財政運営の深刻度を示す指標です。この赤字の程度は、標準財政規模と呼ばれる地方税や地方交付税等の財源の規模と赤字額を比較して求めます。

令和6年度決算において本市では、実質赤字がありませんでしたので「-」としています。

2.連結実質赤字比率

実質赤字比率の対象となる会計に公営事業会計をあわせた会計の赤字や黒字を合算し、標準財政規模と比較することで求められる地方公共団体全体としての運営の深刻度を示す指標です。

令和6年度決算において本市では、連結実質赤字がありませんでしたので「-」としています。

3.実質公債費比率

借入金の返済額及びこれに準じる額の大きさを指標化し、資金繰りの危険度を示す指標です。

一般会計の公債費はもちろん、公営企業など他会計の公債費に対して一般会計から繰出す経費や、近隣市町と共同で設立した組合で整備した施設に係る負担金などの公債費に準じた経費を加算することで、実質的な公債費を算出し、標準財政規模と比較して求めます。

令和6年度決算において、本市では2.5%でした。

4.将来負担比率

地方公共団体の借入金や、将来支払う必要がある負担等の残高の程度を指標化し、将来に財政を圧迫する可能性が高いか否かを示す指標です。

「3.実質公債費比率」で取り上げた公債費や公債費に準じた経費のほかに、借入金ではないものの契約等で将来の支払を約束したもの、土地開発公社や第三セクターの負債の中で地方公共団体が、その損失の補償をしなければならないものなどの現時点で想定される将来の負担額を、標準財政規模と比較して求めます。

令和6年度決算において本市では、将来負担すべき実質的な負債がありません(充当可能財源等が将来負担額を上回る)でしたので「-」としています。

5.資金不足比率

公営企業を経営する地方公共団体は、前述の健全化判断比率に加え、資金不足比率の公表が義務付けられています。

資金不足比率とは、公営企業の資金不足を公営企業の事業規模である料金収入の規模と比較し、経営状況の深刻度を示す指標です。

この比率が高くなるほど、料金収入で資金不足を解消することが難しくなり、公営企業として経営に問題があることとなります。表9に本市で対象となる会計の比率を示しました。

|

対象となる会計 |

資金不足比率 |

国の定める基準 |

|---|---|---|

| 病院事業会計 |

- |

20.0% |

| 中央卸売市場事業会計 |

- |

20.0% |

| 水道事業会計 |

- |

20.0% |

| 下水道事業会計 |

- |

20.0% |

| 食肉地方卸売市場事業特別会計 |

- |

20.0% |

| 観光事業特別会計 |

- |

20.0% |

この指標に対する経営健全化基準は20.0%とされていますが、令和6年度決算においては、いずれの会計にも資金不足がありませんでしたので「-」としています。

まとめ

今後も私たちは、健全な財政運営を維持するために精一杯の努力を続けていきます。

岐阜市の財政状況について市民のみなさまのご理解を頂きたいと存じます。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財政課

〒500-8701 岐阜市司町40番地1 市庁舎9階

電話番号:058-265-3892 ファクス番号:058-263-7144