第1章 岐阜市の決算額の推移

第1章では、行政運営の基本的な経費を計上した一般会計に関してご説明します。

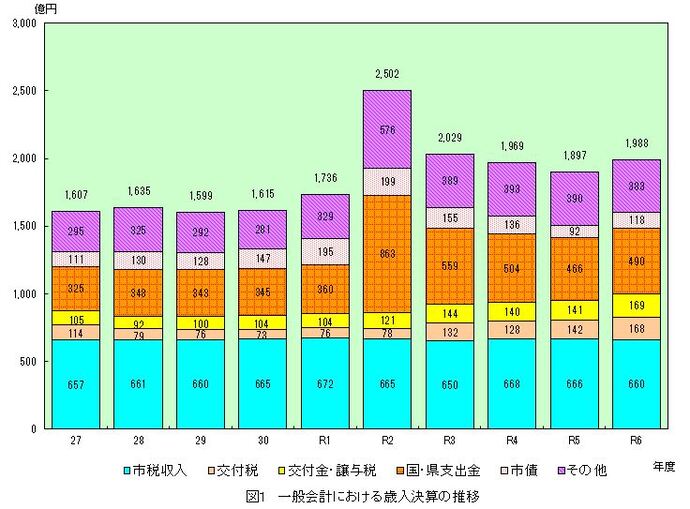

1 歳入決算額の推移

はじめに、一般会計における歳入決算額の推移を表1及び図1に示しましたのでご覧ください。

歳入決算額について、法人収益の増により法人市民税が6億円の増となった一方、国の定額減税により個人市民税が17億円減した影響で、市税収入は減収となりました。定額減税の補てんとして、地方特例交付金は18億円増となっています。

また、個人消費支出の増により地方消費税交付金が4億円の増、国税収入の増による追加交付などで地方交付税が27億円の増となり、歳入総額は91億円の増となっています。

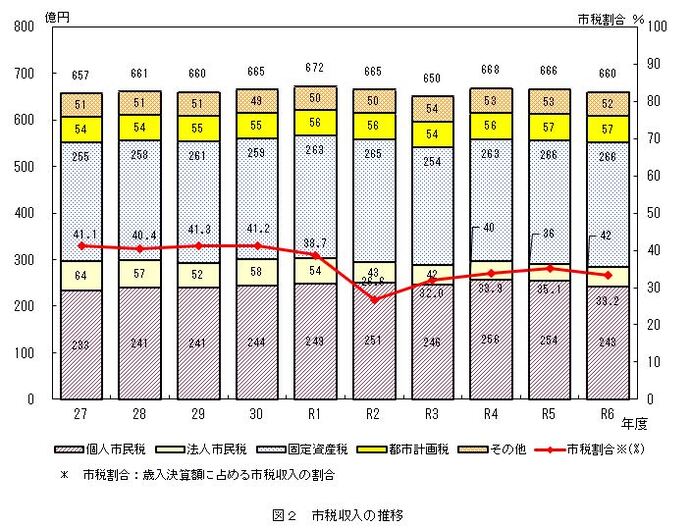

あわせて、歳入の3割以上を占める市税収入について、図2に各年度の内訳別推移を示しました。

市税収入は、令和3年度に新型コロナウイルス感染症の影響による大幅な減収がありましたが、現在はそれ以前の水準に戻りつつあります。令和5年度と比較しますと、令和6年度は、法人収益の増により法人市民税が増収となった一方、国の定額減税による個人市民税の減により減収となったことから、前年度比6億円の減となりました。

交付税とは、社会福祉、教育、保健衛生など、いかなる地域においても必要とされる行政サービスについて、地方公共団体ごとの財政力による差が生じないようにするため、国税として徴収した所得税などの一定割合を地方公共団体の財政力に応じて国が再配分する地方固有の財源です。

交付金・譲与税とは、地方消費税交付金、地方特例交付金などの交付金と自動車重量譲与税、地方揮発油譲与税などの地方譲与税です。

国・県支出金とは、国や県が特定の事務事業に対し、地方公共団体に対して支出するものです。

市債とは市の借入金で、公共施設等整備の財源とするものです。

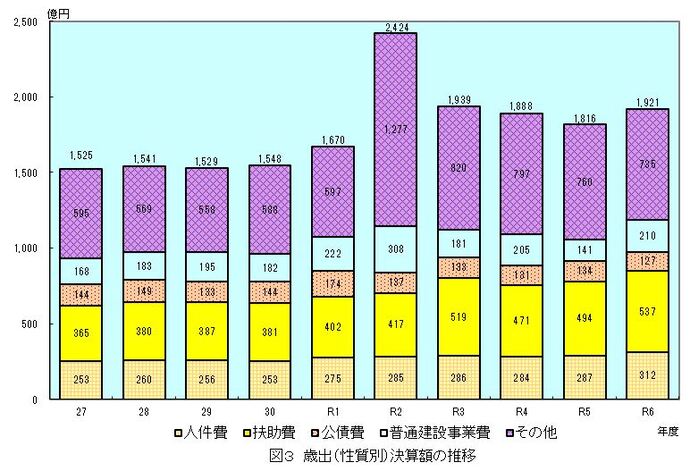

2 歳出決算額の推移

続いて、歳出面から岐阜市の状況を見てみましょう。

地方公共団体の経費は、経済的性質及び行政目的の2つの観点から分類することができます。表2及び図3に、性質面から見た経費の推移を示しましたのでご覧ください。

歳出決算額は、高齢化の進展に伴う扶助費の増などにより増加傾向にあります。令和5年度と比較しますと、令和6年度は、定額減税補足給付金などの増により扶助費が43億円の増、長良川国際会議場の改修などにより普通建設事業費が69億円の増となる一方、中小企業金融調整貸付金など投資及び出資金が15億円の減となったため、合計で前年度比105億円増加となりました。

市の事業を性質別に見た場合、職員の給与などからなる人件費、児童手当や生活保護などの経費である扶助費、市の借入金である市債の返済に充てる公債費、道路、河川整備、学校建設等のための普通建設事業費、その他の経費に分類されます。

その他の経費には、消耗品、燃料費、施設管理の委託料などの物件費や公共施設の維持補修に係る経費、公営企業や様々な団体への補助金が含まれます。

この中で人件費、扶助費、公債費は柔軟に削減することが難しいことから義務的経費と呼ばれています。

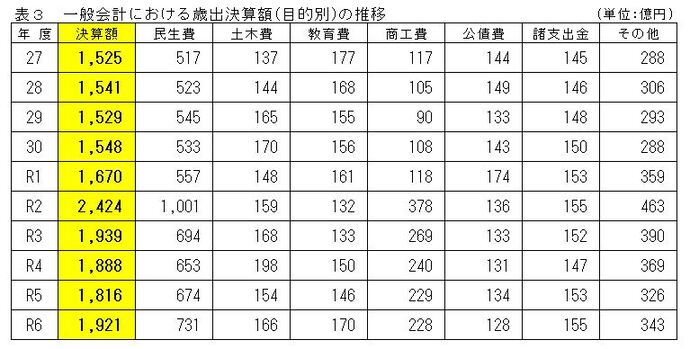

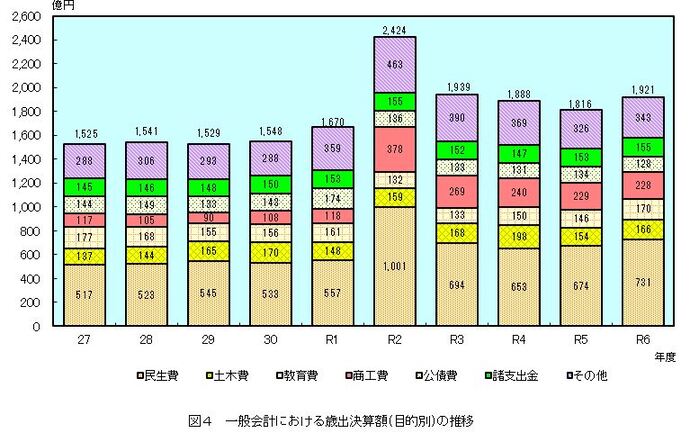

次に行政目的別に歳出決算額の推移を見てみましょう。表3および図4をご覧ください。

経費を目的別に見ると、民生費、教育費、土木費など次の表4のとおりに大別されます。

|

歳出区分 |

内容 |

|---|---|

|

民生費 |

高齢者、児童、障がい者の福祉、生活の安全、生涯学習の推進、公民館の運営管理など |

|

総務費 |

徴税、庁舎や財産の管理など |

|

教育費 |

学校教育や社会教育の振興など |

|

土木費 |

道路、河川、公園、住宅の整備など |

|

商工費 |

商工業の育成、観光の振興など |

|

衛生費 |

ごみ処理、健康増進、環境保全、清掃など |

|

公債費 |

施設整備などのための借入金償還 |

|

諸支出金 |

国民健康保険・介護保険などの特別会計への繰出金や、水道・市民病院などの企業会計への補助金 |

|

その他 |

消防、議会運営などの上記以外の経費 |

関連情報

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財政課

〒500-8701 岐阜市司町40番地1 市庁舎9階

電話番号:058-265-3892 ファクス番号:058-263-7144