第2章 岐阜市の財政基盤について

第1章では歳入・歳出額の推移や、その内訳をご覧いただきました。第2章では、様々な事業を実施する上で基本となる本市の財政基盤について、もう少し詳しく見ていきましょう。

1 普通会計決算収支の状況

はじめに、本市の普通会計決算について収支の状況を見てみましょう。普通会計とは、個々の地方公共団体で各会計の範囲が異なることから、他市との財政比較を行うために全国統一のルールに基づいて作成される統計上の会計のことです。

本市の普通会計は、一般会計、育英資金貸付事業特別会計、母子父子寡婦福祉資金貸付事業特別会計、土地区画整理事業特別会計で構成され、会計間の金銭の移動を控除したものです。

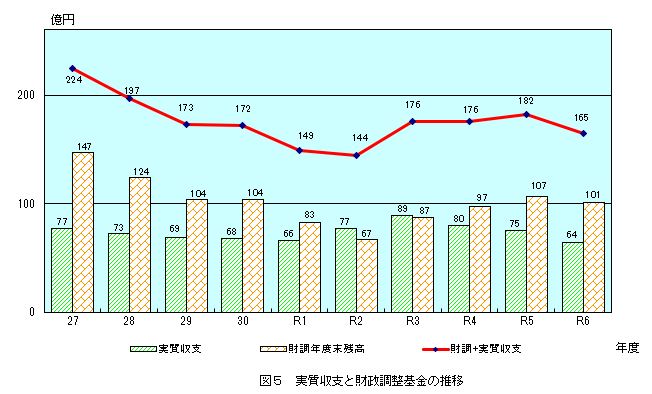

表5及び図5に過去10年間の実質収支と繰越金・財政調整基金(財調)の推移を示しました。

- ※ 実質収支

歳入歳出差引額から翌年度に繰り越すべき一般財源を控除して求めます。この実質収支が黒字の場合、黒字団体といい、赤字になると赤字団体といいます。また、黒字の場合、翌年度への純繰越金となります。 - ※ 単年度収支

その年度中に発生した黒字又は赤字をいいます。当該年度の実質収支から前年度の実質収支を差し引いて求めます。 - ※ 実質単年度収支

単年度収支に地方債の繰上償還額と財政調整基金への積立金を加え、積立金取崩額を差し引いて求めます。単年度収支に含まれる黒字要素と赤字要素を控除した実質的な収支です。

令和6年度の実質収支は64億円となり、令和5年度と比べ11億円の減となりました。

2 地方交付税

全国の地方公共団体間の財政的な不均衡を調整し、どの地域に住む住民にも標準的な行政サービスや基本的な社会資本が提供できるように財源を保障する制度を地方交付税制度といい、地方交付税は、国税の所得税、法人税などから各地方公共団体の財政力などに応じて配分される地方固有の財源です。市税などの自主財源とは異なり、国から配分される依存財源ではありますが、国や県から交付される補助金等と異なり、地方自治体が自主的な判断に基づいて使途を定めることができます。

地方交付税は、普通交付税と特別交付税の2種類に分かれており、普通交付税は総額の94%、特別交付税は6%と定められています。

普通交付税は、人口、面積、道路の整備状況などの合理的基準によって算定した一般財源所要額としての基準財政需要額が、あるべき税などの収入としての基準財政収入額を超える額(財源不足額)を基礎として交付されます。

特別交付税は、普通交付税の補完的な機能を果たすもので、災害などの特別な事情を考慮して交付されます。

本市では、平成18年度以降、原資となる国税の減収や、三位一体改革など、国の財政改革の影響により減少傾向にありましたが、地方が疲弊している状況に対し、平成22年度以降、国が全体総額の復元を図ったことなどで増加しました。それ以降、国の厳しい財政状況などを受け再び減少傾向にありましたが、令和3年度は国の経済対策に基づく追加交付などにより大幅な増となり、令和6年度については国の税収増に伴い前年度比27億円の増となっています。

3 地方債

本来、その年度に使う経費は、その年度の収入でまかなうことが原則です。しかし、道路などの生活関連施設や教育・文化施設は建設費が高額なため、その年度の収入のみでまかなうことが困難であることに加えて、数十年にわたって使用され、将来世代も恩恵を受ける施設です。こうした経費の財源として、世代間の公平性の確保を図り、将来の受益者にも一定の負担をお願いする一会計年度を超える借入金のことを地方債(市債)といい、この地方債を発行することを起債といいます。

地方債は、償還に際し、償還額(利子を含む)が交付税の基準財政需要額に加算されることで一定の財源保障が認められるものもありますが、借金であることに違いはないため、後世に多大な負担を強いることがないよう管理に努めています。

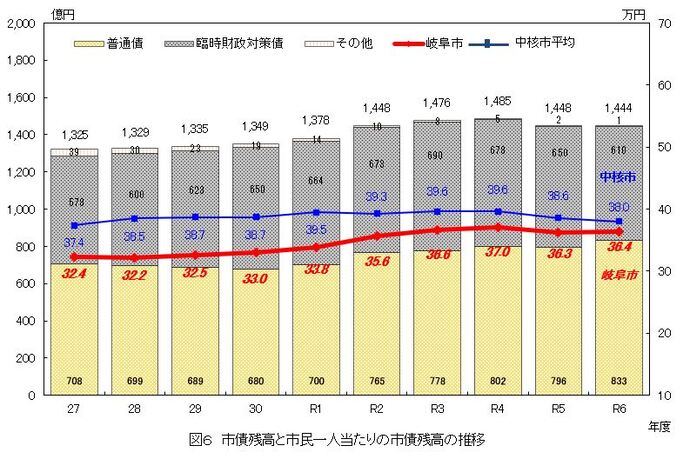

表6及び図6に市債年度末残高の推移を示しました。

※ 臨時財政対策債

臨時財政対策債とは、地方交付税の代替として(地方交付税の原資である国税が不足したため)、各地方公共団体において発行する特例的な地方債のことです。この地方債の元利償還金相当額については、その全額を後年度の償還時に地方交付税の基準財政需要額に算入するものとされています。

※ 市民一人あたりの金額:各年度3月31日現在の外国人を含む人口で比較(令和6年度末:397,670人)

本市では市債の発行の抑制に努め、平成11年度をピークに普通債残高は一貫して減少しておりましたが、令和元年度以降、新庁舎建設などにより増加傾向です。令和6年度は、長良川国際会議場改修、北消防署・消防本部整備工場建設などの財源として市債を活用したことから、前年度に比べ、残高は増加しています。

また、地方交付税の不足額を補う臨時財政対策債の残高は令和3年度をピークに減少が続いています。

4 基金

基金とは、特定の目的のために財産を維持し、資金を積み立て、または定額の資金を運用するために設けられる資金や財産のことであり、安定した財政運営を可能とする効果があります。岐阜市の基金には下記のようなものがあります。

1.財政調整基金

地方公共団体における年度間の財源不均衡を調整するために設けられる基金です。

2.減債基金

公債費(地方公共団体が借り入れた地方債の元利償還金及び一時借入金の合計額)は、地方公共団体の歳入の減少等に関係なく支出されなければならない義務的な経費です。この償還を計画的に行うために資金を積み立てる目的で設けられる基金です(現在、岐阜市ではこの基金の対象となる満期一括償還の市債がありませんので、22年度に全額を取り崩しています)。

3.その他特定目的基金

特定の目的のために財産を維持し、資金を積み立てるために設置される基金のうち、財政調整基金、減債基金を除いた基金を「その他特定目的基金」として区分しています。具体的には、薬科大学の新キャンパス整備のために積み立てられた薬科大学整備基金などが該当します。

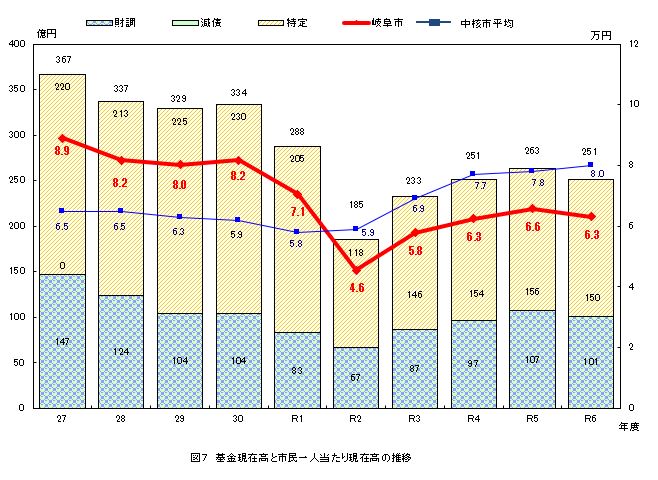

表7及び図7に基金残高の推移及び他の中核市との比較を示しましたのでご覧ください。

※ 市民一人あたりの金額:各年度3月31日現在の外国人を含む人口で比較(令和6年度末:397,670人)

本市では、翌年度以降の大型事業などへの備えとして、特定目的基金に計画的な積み立てをしています。

令和6年度は、鉄道高架事業などの財源として基金を活用する一方、今後の財政需要に備えるため、薬科大学整備基金などに10億円の積立を行いました。なお、基金全体では前年度より12億円減の251億円となりました。

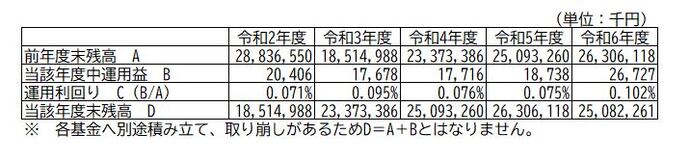

4.基金の運用状況

本市では、安全性及び流動性を確保した上で、地域経済への影響を考慮しながら効率的に運用することを目的として、金融機関への預金や長期運用が可能な資金の一部で債券を購入しています。

関連情報

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財政課

〒500-8701 岐阜市司町40番地1 市庁舎9階

電話番号:058-265-3892 ファクス番号:058-263-7144