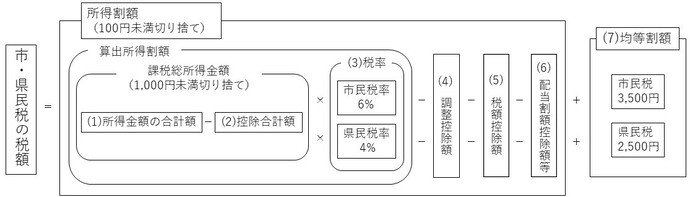

個人市・県民税の計算方法(令和2年度)

個人市・県民税(市・県民税)には、前年の所得等に基づいて課税される「所得割」と、一定以上の所得があると一律に均等の額が課税される「均等割」があり、以下の流れで計算されます。

(1)所得金額の合計額

前年の収入金額から必要経費、専従者控除等を差し引いて計算された金額の合計額。

- 給与所得は、(8)給与所得の速算表により計算します。

- 公的年金に係る所得は、(9)公的年金等に係る雑所得の速算表により計算します。

(2)控除合計額

所得金額の合計額から差し引かれる各種所得控除の額の合計額

詳しくは「各種所得控除の説明(令和2年度)」のページをご覧ください。

(3)所得割の税率

市・県民税の所得割額の税率は、一律10%(市民税6%・県民税4%)です。

(4)調整控除

税源移譲に伴い生じる所得税と市・県民税の人的控除額(基礎控除、扶養控除等)の差額に基因する負担増を調整するため、所得割額から一定の金額が控除されます。調整控除額は、納税義務者の合計課税所得金額(注)や、人的控除の適用状況により、下表のとおり計算します。

(注)合計課税所得金額とは、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額です。分離課税をされていない人の場合、「課税総所得金額」と同じ金額になります。

| 市・県民税の合計課税所得金額 | 調整控除額 5%(市民税3% 県民税2%) |

|---|---|

| 200万円以下の人 | 1、2のいずれか少ない金額の5%

|

| 200万円超の人 | {人的控除額の差の合計額-(市・県民税の合計課税所得金額-200万)}×5% ただし、この金額が2,500円未満の場合は2,500円とする。 |

人的控除額の差

(※1)市・県民税の控除額と所得税の控除額の差ではない部分

| 控除 | 所得制限 | 市・県民税の控除額 | 所得税の控除額 | 人的控除額の差 |

|---|---|---|---|---|

| 配偶者控除 | 一般 納税義務者の合計所得金額が900万円以下 |

33万円 | 38万円 | 5万円 |

| 一般 納税義務者の合計所得金額が900万円を超えて950万円以下 |

22万円 | 26万円 | 4万円 | |

| 一般 納税義務者の合計所得金額が950万円を超えて1,000万円以下 |

11万円 | 13万円 | 2万円 | |

| 老人 納税義務者の合計所得金額が900万円以下 |

38万円 | 48万円 | 10万円 | |

| 老人 納税義務者の合計所得金額が900万円を超えて950万円以下 |

26万円 | 32万円 | 6万円 | |

| 老人 納税義務者の合計所得金額が950万円を超えて1,000万円以下 |

13万円 | 16万円 | 3万円 | |

| 配偶者特別控除 | 配偶者合計所得 38万円を超えて40万円未満 納税義務者の合計所得金額が900万円以下 |

33万円 | 38万円 | 5万円 |

| 配偶者合計所得 38万円を超えて40万円未満 納税義務者の合計所得金額が900万円を超えて950万円以下 |

22万円 | 26万円 | 4万円 | |

| 配偶者合計所得 38万円を超えて40万円未満 納税義務者の合計所得金額が950万円を超えて1,000万円以下 |

11万円 | 13万円 | 2万円 | |

| 配偶者合計所得 40万円以上45万円未満 納税義務者の合計所得金額が900万円以下 |

33万円 | 38万円 | 3万円 (※1) |

|

| 配偶者合計所得 40万円以上45万円未満 納税義務者の合計所得金額が900万円を超えて950万円以下 |

22万円 | 26万円 | 2万円 (※1) |

|

| 配偶者合計所得 40万円以上45万円未満 納税義務者の合計所得金額が950万円を超えて1,000万円以下 |

11万円 | 13万円 | 1万円 (※1) |

|

| 扶養控除 | 一般(年少扶養は対象外) | 33万円 | 38万円 | 5万円 |

| 特定 | 45万円 | 63万円 | 18万円 | |

| 老人 | 38万円 | 48万円 | 10万円 | |

| 同居老親 | 45万円 | 58万円 | 13万円 | |

| 障害者控除 | 一般 | 26万円 | 27万円 | 1万円 |

| 特別 | 30万円 | 40万円 | 10万円 | |

| 同居特別 | 53万円 | 75万円 | 22万円 | |

| 寡婦(夫)控除 | - | 26万円 | 27万円 | 1万円 |

| 特別寡婦控除 | - | 30万円 | 35万円 | 5万円 |

| 勤労学生控除 | - | 26万円 | 27万円 | 1万円 |

| 基礎控除 | - | 33万円 | 38万円 | 5万円 |

(5)税額控除(配当控除・住宅借入金等特別税額控除・寄附金税額控除・外国税額控除)

例:配当控除

| 種類 課税総所得金額 |

利益の配当等 市民税 |

利益の配当等 県民税 |

私募証券投資信託等 外貨建等証券投資信託以外 市民税 |

私募証券投資信託等 外貨建等証券投資信託以外 県民税 |

私募証券投資信託等 外貨建等証券投資信託 市民税 |

私募証券投資信託等 外貨建等証券投資信託 県民税 |

|---|---|---|---|---|---|---|

| 1,000万円以下の部分 | 1.6% | 1.2% | 0.8% | 0.6% | 0.4% | 0.3% |

| 1,000万円超の部分 | 0.8% | 0.6% | 0.4% | 0.3% | 0.2% | 0.15% |

※申告分離課税を選択した上場株式等に係る配当所得については、配当控除が受けられません。

(6)配当割額控除額又は株式等譲渡所得割額控除額

配当割額控除額: 上場株式等に係る配当については、配当割として市・県民税が特別徴収(引落し)されるため、申告する義務はありませんが、総合課税として申告を行った場合は、他の所得とともに総合課税の対象となります。また、分離課税として申告を行った場合は、分離課税の対象となります。これらの場合、先に特別徴収されている配当割額分が他の税額控除後の所得割額から控除されます(申告の際、申告書に配当割額を記載する必要があります)。

株式等譲渡所得割額控除額:源泉徴収を選択した特定口座を通じて行われる上場株式等の譲渡所得については、株式等譲渡所得割として市・県民税が特別徴収(引落し)されるため、申告する義務はありませんが、申告を行った場合は、分離課税の対象となります。その場合、先に特別徴収されている株式等譲渡所得割額分が他の税額控除後の所得割額から控除されます(申告の際、申告書に株式等譲渡所得割額を記載する必要があります)。

| 区分 | 控除額 |

|---|---|

| 市民税 | 配当割額控除額又は株式等譲渡所得割額控除額の5分の3 |

| 県民税 | 配当割額控除額又は株式等譲渡所得割額控除額の5分の2 |

(7)均等割額

- 市民税:3,500円

- 県民税:2,500円

(8)給与所得の速算表

| 給与等の収入金額の合計額(円) | 給与所得の金額(円) |

|---|---|

| 650,999まで | 0 |

| 651,000から1,618,999まで | 給与等の収入金額の合計額から650,000円を控除した金額 |

| 1,619,000から1,619,999まで | 969,000 |

| 1,620,000から1,621,999まで | 970,000 |

| 1,622,000から1,623,999まで | 972,000 |

| 1,624,000から1,627,999まで | 974,000 |

| 1,628,000から1,799,999まで | 給与等の収入金額の合計額を「4」で割って千円未満の端数を切り捨ててください。 (算出金額:A) 「A×2.4」で求めた金額 |

| 1,800,000から3,599,999まで | 給与等の収入金額の合計額を「4」で割って千円未満の端数を切り捨ててください。 (算出金額:A) 「A×2.8-180,000円」で求めた金額 |

| 3,600,000から6,599,999まで | 給与等の収入金額の合計額を「4」で割って千円未満の端数を切り捨ててください。 (算出金額:A) 「A×3.2-540,000円」で求めた金額 |

| 6,600,000から9,999,999まで | 「収入金額×90%-1,200,000円」で求めた金額 |

| 10,000,000以上 | 給与収入額-2,200,000円 |

(9)公的年金等に係る雑所得の速算表

公的年金等の所得金額は公的年金等控除額を控除した残額(下表[A]×[B]-[C])です。

| 公的年金等の収入金額の合計額[A] | 割合[B] | 控除額[C] |

|---|---|---|

| 700,001円から1,299,999円まで | 100% | 700,000円 |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 |

| 7,700,000円以上 | 95% | 1,555,000円 |

〔公的年金等の収入金額の合計額が700,000円までの場合は、 所得金額はゼロとなります。〕

| 公的年金等の収入金額の合計額[A] | 割合[B] | 控除額[C] |

|---|---|---|

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 |

| 7,700,000円以上 | 95% | 1,555,000円 |

〔公的年金等の収入金額の合計額が1,200,000円までの場合は、所得金額はゼロとなります。〕

計算例

-

計算例(1)給与所得のある人(令和2年度)

(45歳) -

計算例(2)年金所得のある人(令和2年度)

(70歳) -

計算例(3)営業所得と配当所得のある人(令和2年度)

(45歳)※配当所得は総合課税を選択 -

計算例(4)給与所得と土地等の長期譲渡所得のある人(令和2年度)

(40歳) -

計算例(5)年金所得と一時所得のある人(令和2年度)

(70歳) - 計算例(6)給与所得があり住宅ローン控除(特定取得に該当する住宅借入金等特別控除)を適用する人(令和2年度)

- 計算例(7)給与所得がありふるさと納税(ワンストップ特例制度)をした人(令和2年度)

*上記計算例以外の計算の仕方は、市民税課個人係までお尋ねください。

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

市民税課

〒500-8701 岐阜市司町40番地1 市庁舎3階

- 電話番号

-

- 個人係(個人市・県民税・森林環境税に関すること):058-214-2063

- 法人係(法人市民税・事業所税に関すること):058-214-2064

※特別徴収に関するお問い合わせは個人係へお願いします - 管理係(課の管理総括事務に関すること):058-214-2065