令和5年度決算に基づく健全化判断比率及び資金不足比率

健全化判断比率及び資金不足比率について

地方公共団体の財政の健全化に関する法律(平成19年法律第94号)第3条第1項及び第22条第1項の規定により、令和5年度決算に基づく健全化判断比率及び資金不足比率を公表します。

健全化判断比率と資金不足比率の概要

「地方公共団体の財政の健全化に関する法律」に基づき、各地方公共団体において健全化判断比率及び資金不足比率を算定し、公表することが義務付けられております。

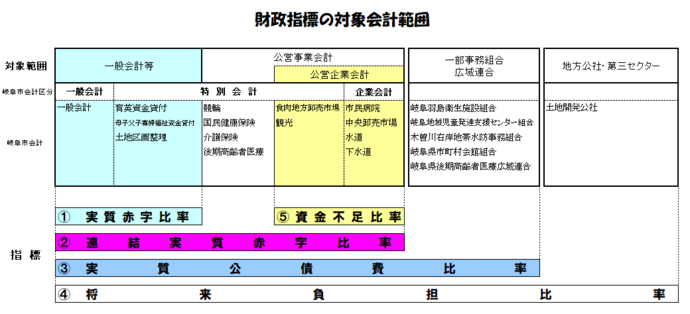

これは、一般会計等に加え、特別会計、第三セクター等にまで範囲を広げて指標を算定し、財政状況の的確な把握・早期の是正を行うことにより、財政の健全化を図り、地方公共団体の破綻を防ごうとするものです。

算定の結果、健全化判断比率のいずれかが早期健全化基準以上の場合には財政健全化計画の策定を、同じく、資金不足比率が経営健全化基準以上の場合には経営健全化計画を策定することが義務付けられ、自主的な改善努力により財政の健全化に取り組まなければなりません。

また、将来負担比率を除く3つの健全化判断比率のいずれかが財政再生基準以上の場合は、財政再生計画を策定し、国等の関与による確実な再生が求められることになります。

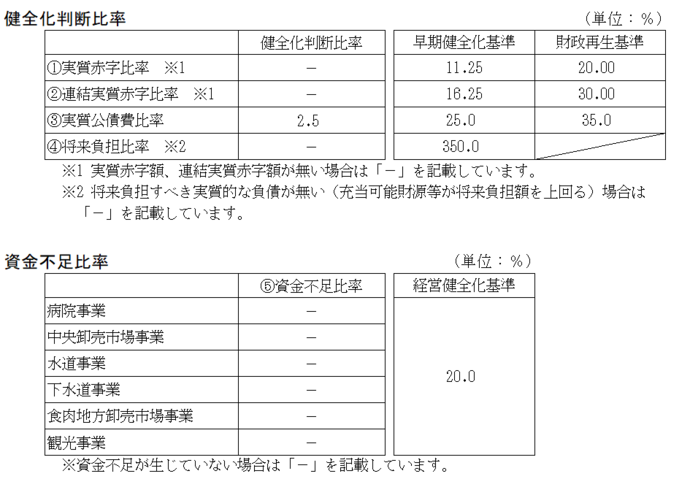

岐阜市の令和5年度決算に基づく健全化判断比率及び資金不足比率は、下記の表のとおり、各基準を下回っています。

岐阜市の令和5年度決算に基づく健全化判断比率と資金不足比率

指標の説明

用語解説

- ※(1)一般会計等

一般会計、育英資金貸付事業特別会計、母子父子寡婦福祉資金貸付事業特別会計、土地区画整理事業特別会計 - ※(2)標準財政規模

地方公共団体の標準的な状態で通常収入が見込まれる一般財源の規模 - ※(3)準元利償還金

公債費に準ずるもので、公営企業債や一部事務組合等が起こした地方債の償還の財源に充てたと認められる繰出金等、債務負担行為に基づく支出のうち公債費に準ずるものなどをいう - ※(4)特定財源

借入金返済額に充当する国庫支出金や使用料など - ※(5)基準財政需要額

普通交付税の算定基礎となるもので、地方公共団体が合理的かつ妥当な水準で行政運営した場合にかかる経費を一定の方法で算定した額 - ※(6)将来負担額

一般会計等の年度末地方債残高、債務負担行為に基づく支出予定額、公営企業の地方債や一部事務組合等の地方債の元金償還に充てると見込まれる額、退職手当支給予定額、土地開発公社・第三セクターの債務のうち一般会計等が負担すべき額など

より良いホームページにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

財政課

〒500-8701 岐阜市司町40番地1 市庁舎9階

電話番号:058-265-3892 ファクス番号:058-263-7144